Przyczyna analizy

14 lipca 2020 roku na stronie PKN Orlen pojawiła się informacja następującej treści:

PKN ORLEN S.A. („Spółka”) informuje, że 14 lipca 2020 roku uzyskał pozytywną warunkową decyzję Komisji Europejskiej („Komisja”) w przedmiocie zgody na dokonanie koncentracji polegającej na przejęciu przez Spółkę kontroli nad Grupą LOTOS S.A. z siedzibą w Gdańsku („Grupa LOTOS”)1

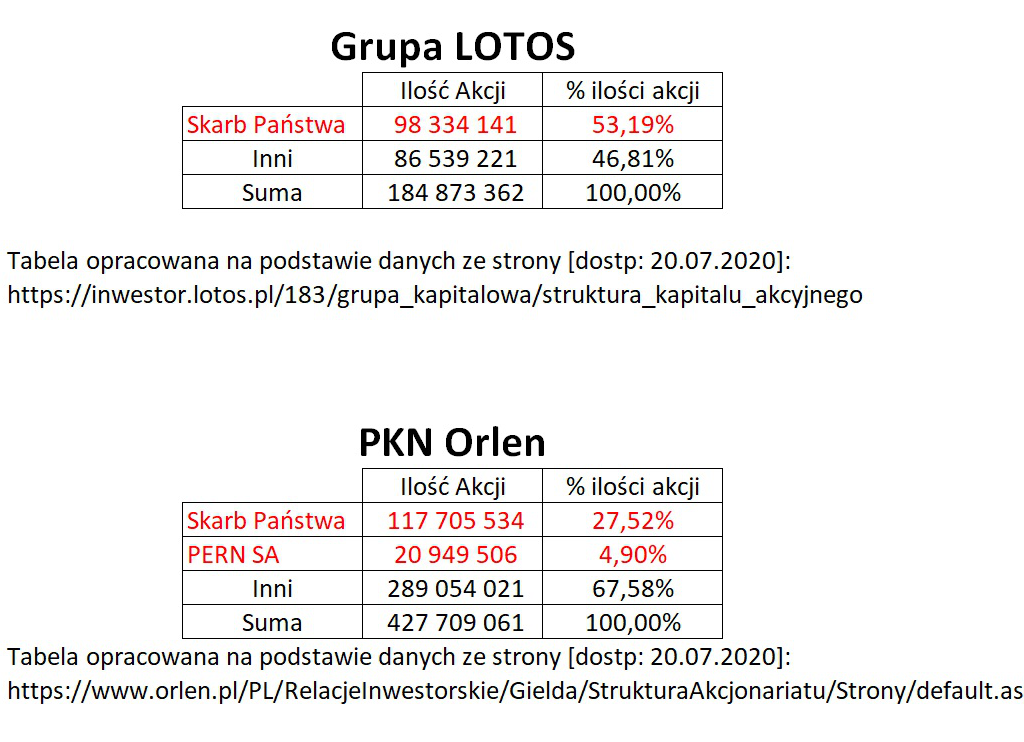

Ponieważ przemysł naftowy jest strategiczną gałęzią gospodarki, a w samej Grupie LOTOS wg. struktury akcjonariatu Skarb Państwa posiada większościowy pakiet udziałów (patrz. Tabela.1), warto zastanowić się, czy taka transakcja będzie korzystna z punktu widzenia interesów narodowych, czy wręcz będzie posiadała znamiona wrogiego przejęcia. I choć umowa ta nie jest jeszcze w pełni sformułowana, a wymienione środki zaradcze, przeciw tzw. negatywnym skutkom koncentracji na właściwych rynkach, takie jak np.

zawarcie z niezależnym podmiotem trzecim umowy joint venture, a w wyniku tego zbycie na rzecz tego niezależnego podmiotu trzeciego 30% udziału w spółce, do której aportem wniesiona zostanie rafineria Grupy LOTOS zlokalizowana w Gdańsku oraz zagwarantowanie temu podmiotowi uprawnień kontraktowych w zakresie corporate governance.

utrudniają analizę struktury akcjonariatu przyszłej spółki Orlen-Lotos to jednak warto przedstawić propozycję metody analitycznej, która określi przybliżony wpływ narodu polskiego na decyzje w nowo powstałej spółce naftowej.

Definicje i założenia

Wrogie przejęcie – jest obok przejęcia przyjaznego jedną z form nabycia przedsiębiorstw. Przejęcie określane jest jako wrogie, jeżeli przeniesienie własności oraz przejęcie kontroli nad przedsiębiorstwem następuje pomimo braku zgody ze strony dotychczasowego zarządu. Przeniesienie kontroli nastąpić może głównie poprzez zakup akcji (udziałów), zakup majątku (aktywów) spółki oraz uzyskanie pełnomocnictwa poprzez uzyskanie większościowego prawa głosu na walnym zgromadzeniu przez jednego, lub grupę akcjonariuszy2.

Jeśli przyjmiemy, że rolę zarządu spełnia władza zwierzchnia w imieniu narodu, to za wrogie przejęcie będziemy mogli uznać każde działanie zmierzające do pozbawienia narodu polskiego kontroli nad daną spółką, czyli pozbawienie Skarbu Państwa udziałów większościowych w danej spółce, chyba że naród polski w wyniku referendum postanowi, że chce, aby jedna z ostatnich pozostających pod kontrolą polskich spółek została oddana w obce ręce (uczciwe było właśnie takie sformułowania pytania referendalnego). Obecną strukturę akcjonariatu w obu spółkach (PKN Orlen oraz Grupa LOTOS) przestawia Tabela 1.

Osobno wydzielimy także Spółkę Akcyjną PERN, ponieważ Skarb Państwa jest jej jedynym udziałowcem. Zakładamy przy tym, że choć majątek nowo powstałej spółki ma zostać częściowo zbyty, to jednak podział pakietu akcji pomiędzy Skarb Państwa i podmioty Inne będzie odbywał się na warunkach sprzed połączenia, a siła głosu akcji każdej ze spółek będzie równa co do wartości, co przełoży się na 612 582 423 równo warte akcje.

Analiza problemu

Analizę zaczynamy od postawienia hipotezy, którą w wyniku dowodu potwierdzimy lub obalimy.

Postawmy zatem hipotezę, że połączenie spółek PKN Orlen i Grupa LOTOS na wyżej wymienionych warunkach jest korzystne z punktu widzenia narodu polskiego, czyli zapewni Skarbowi Państwa co najmniej 50% pakiet kontrolny akcji w nowo powstałe spółce Orlen-LOTOS.

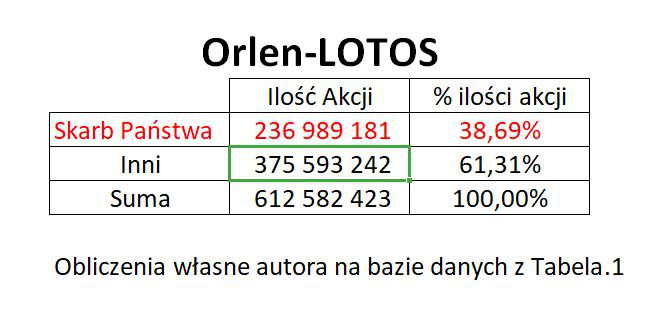

Jak wyglądała by struktura akcjonariatu w tak nowo powstałej spółce (porównaj Tabela.2):

-

Skarb Państwa dysponowałby 98 334 141 akacjami z Grupy LOTOS oraz 138 655 040 z PKN Orlen (w tym 20 949 506 poprzez spółkę PERN SA), co sumarycznie daje 236 989 181 akcji nowo powstałej spółki Orlen-Lotos

-

Inne podmioty dysponowałyby 86 539 221 z Grupy LOTOS oraz 310 003 527 akcjami z PKN Orlen, co sumarycznie daje 375 593 242 akcji nowo powstałej spółki Orlen-Lotos

Przekłada się to na następujący procentowy udział w nowym podziale akcji (porównaj Tabela.2):

-

Skarb Państwa = 38,69%

-

Inne podmioty = 61,31%

Wynik analizy oraz wnioski

Przed połączeniem naród polski poprzez Skarb Państwa kontrolował ponad 50% akcji w Spółce Grupa LOTOS. W spółce PKN Orlen Skarb Państwa nie posiadał pakietu akcji większego niż 50%. Z kolei w nowo powstałej spółce Orlen-LOTOS Skarb Państwa nie będzie posiadał pakietu większego niż 50%. Zatem z pakietu większościowego w 1 spółce (Grupa LOTOS), stan posiadania narodu zostałby zmniejszony do 0 (słownie zera) spółek. Wynika stąd, że hipoteza o tym, że połączenie spółek PKN Orlen i Grupa LOTOS na wyżej wymienionych warunkach jest korzystne z punktu widzenia narodu polskiego jest fałszywa. Dlatego działania zmierzające do połączenia obu spółek można określić mianem wrogiego przejęcia.

Warto zauważyć, że sama idea akcjonariatu w spółkach akcyjnych pozwala ukryć wzajemne powiązania i rzeczywistych (końcowych) właścicieli w badanych spółkach. I tak niektóre Otwarte Fundusze Emerytalne (np. OFE PZU Złota Jesień), które są właścicielami akcji Spółki PKN Orlen, same są własnością innych podmiotów oraz/lub samego Skarbu Państwa (w przypadku OFE PZU Złota Jesień jest to pakiet mniejszościowy w wysokości 34,1875 %1). Taki stan rzeczy utrudnia przeprowadzanie analiz z aptekarską precyzją, jednak już sam zarys podziału na linii: Skarb Państwa – inne spółki; pozwala zorientować się czy, i jak duże ryzyko dla narodu może nieść ze sobą kolejna akcja prywatyzacyjna (bez względu na to jak propagandowo nazywają ją media głównego nurtu). Naród jako suweren może oczywiście milczeć, ale każdy członek narodu, który nie chce aby po raz kolejny go okradziono powinien wprost zadać zarządcom III RP jedno proste pytanie: Czy po połączeniu spółek PKN Orlen i Grupa Lotos Skarb Państwa zachowa większościowe udziały w nowo powstałej spółce?!

Bibliografia:

Frąckowiak Waldemar, Fuzje i przejęcia przedsiębiorstw, Warszawa 1998

www.orlen.pl [dostęp: 20.07.2020]

www.lotos.pl [dostęp: 20.07.2020]

www.pzu.pl [dostęp: 20.07.2020]

Tomasz Banyś

Instytut Cybernetycznych Analiz Strategicznych

instytut.icas@gmail.com

1 https://www.orlen.pl/PL/RelacjeInwestorskie/RaportyBiezace/Strony/Raportbiezacy432020.aspx [dostęp: 20.07.2020]

2 W.Frąckowiak, Fuzje i przejęcia przedsiębiorstw, Warszawa 1998, .s. 78.

3 Porównaj: https://www.pzu.pl/relacje-inwestorskie/akcje-i-obligacje/struktura-akcjonariatu [dostęp: 20.07.2020]

Dziękujemy za zainteresowanie naszym czasopismem. Liczymy na wsparcie informacyjne: Państwa komentarze i polemikę z naszymi tekstami oraz nadsyłanie własnych artykułów. Można również wpierać nas materialnie.

Dane do przelewów:

Instytut Badawczy Pro Vita BonaBGŻ BNP PARIBAS, Warszawa

Nr konta: 79160014621841495000000001

Dane do przelewów zagranicznych:

PL79160014621841495000000001

SWIFT: PPABPLPK

Add a Comment